Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Votre feuille de route vers le financement en 30 secondes :

- Les prêteurs américains acceptent les acheteurs étrangers, mais exigent généralement un apport de 30 à 40 % selon le guide officiel du Consumer Financial Protection Bureau.

- Trois options concrètes existent : cash purchase, prêt hypothécaire US ou prêt en euros via un établissement français spécialisé.

- Les frais de closing représentent entre 2 % et 5 % du prix d’achat — à budgéter impérativement dès le départ.

- Le taux hypothécaire moyen pour non-résidents s’établissait à 6,8 % en 2025 selon la Réserve fédérale américaine.

- Un arbre décisionnel et un comparatif chiffré vous guident vers la solution adaptée à votre profil.

Ce qu’il faut savoir avant de financer un bien en Virginie

Les exigences des prêteurs américains envers les non-résidents

Le marché hypothécaire américain ne fonctionne pas comme son équivalent français. Pas de taux administré, pas de plafonnement d’endettement nationalisé : chaque établissement prêteur fixe ses propres critères. Pour un acheteur étranger sans résidence permanente aux États-Unis, le guide officiel du Consumer Financial Protection Bureau indique que les prêteurs exigent généralement un apport plus conséquent que pour un résident américain, accompagné de justificatifs de revenus étrangers et de relevés bancaires détaillés. L’absence de green card ne constitue pas un blocage absolu, mais elle complexifie l’instruction du dossier.

La pratique du marché montre que les prêteurs spécialisés dans les profils internationaux (appelés foreign national lenders) se montrent plus réactifs que les grandes banques de détail américaines, souvent peu équipées pour traiter des dossiers à revenus étrangers. Faire appel à un mortgage broker expérimenté sur ce segment constitue généralement la voie la plus rapide pour accéder aux bonnes offres.

Le rôle central du score de crédit américain

Le système américain repose sur un credit score — un indicateur numérique calculé à partir de votre historique de paiement sur le territoire américain. Pour un acheteur français qui n’a jamais détenu de carte de crédit américaine, cet historique est inexistant, ce qui peut compliquer l’accès à certains prêts hypothécaires standards. Certains prêteurs acceptent toutefois de substituer le score FICO par des documents alternatifs : relevés bancaires sur 12 à 24 mois, lettres de référence de votre banque française, ou preuves de revenus locatifs existants.

Pourquoi la Virginie attire les investisseurs francophones ?

La Virginie présente plusieurs atouts structurels pour un investisseur basé en France. La proximité avec Washington DC soutient une demande locative professionnelle stable, notamment autour de Richmond et des corridors de Northern Virginia. Les prix d’acquisition restent inférieurs à ceux des marchés côtiers comme New York ou San Francisco, ce qui améliore mécaniquement les ratios de rentabilité. Par ailleurs, les procédures d’éviction y sont significativement plus courtes qu’en France, selon les conseils du Consulat général de France à Washington : un avantage concret pour les investisseurs souhaitant sécuriser leurs revenus locatifs.

Pour les acheteurs qui souhaitent comprendre l’ensemble du processus d’acquisition américain, orlandoimmobilier.com met à disposition des ressources dédiées aux différentes étapes d’un achat immobilier aux États-Unis. Ces informations permettent de mieux appréhender les spécificités du marché américain, notamment les rôles respectifs de l’agent immobilier, de l’avocat et de la title company lors du closing, afin de sécuriser chaque phase de la transaction.

Les trois options principales pour financer votre acquisition

L’apport complet : cash purchase au comptant

L’achat au comptant reste la voie la plus directe et la plus compétitive sur le marché américain. Un vendeur américain recevant une offre cash préfère généralement cette configuration à un financement hypothécaire, car elle supprime le risque de refus de prêt qui peut retarder ou annuler la transaction. Pour un acheteur français disposant d’un capital suffisant, cette option élimine également le risque de change sur les remboursements mensuels et simplifie drastiquement le montage administratif.

La contrepartie est évidente : immobiliser une somme importante en devises étrangères réduit la liquidité du patrimoine global. Si votre capacité d’apport couvre l’intégralité du bien visé (entre 250 000 et 350 000 $ pour un bien standard en Virginie), le cash purchase mérite sérieusement d’être considéré, notamment si vous souhaitez clôturer rapidement la transaction.

Le prêt hypothécaire américain pour étranger

Les foreign national mortgages existent bel et bien, et certains établissements y sont spécialisés. Selon les données publiées par la Réserve fédérale américaine, le taux moyen sur 30 ans pour les emprunteurs non-résidents s’établissait à 6,8 % au quatrième trimestre 2025. Ce niveau est sensiblement supérieur aux taux pratiqués pour les résidents américains, ce qui reflète la prime de risque appliquée aux dossiers étrangers.

En pratique, un acheteur français devra présenter un apport de 30 à 40 % du prix d’achat selon les prêteurs, accompagné de documents traduits et légalisés. La pré-qualification (pre-approval letter) est indispensable pour faire une offre sérieuse : sans ce document, la majorité des vendeurs américains ne donnent pas suite à une proposition d’achat.

Le prêt en euros via un établissement français spécialisé

Une troisième voie, souvent ignorée des guides généralistes, consiste à emprunter en euros auprès d’un établissement français disposant d’un desk international, puis à convertir les fonds en dollars pour financer l’acquisition directement. Cette approche présente un avantage décisif pour les profils ayant un patrimoine ou des revenus bien établis en France : le dossier est instruit selon les critères français (taux d’endettement, garanties patrimoniales), évitant ainsi la confrontation avec les exigences spécifiques des prêteurs US.

Prenons une situation classique : un couple de cadres parisiens souhaitait acquérir une maison à Richmond pour 320 000 $. Après un refus de prêt auprès d’un établissement américain — qui exigeait un apport de 40 % accompagné d’un credit score inexistant — ils ont obtenu un financement via une banque française proposant un prêt avec conversion de change intégrée, leur permettant de transférer les fonds en dollars sans subir de fluctuation entre signature et déblocage. Cette solution convient particulièrement aux profils disposant d’actifs immobiliers français mobilisables en garantie.

- Vous disposez de l’intégralité du montant en liquidités :

L’achat au comptant est la solution la plus compétitive. Elle simplifie la transaction et renforce votre offre face aux vendeurs américains.

- Vous avez 30 à 40 % d’apport et souhaitez emprunter en dollars :

Le prêt hypothécaire américain pour non-résidents est adapté à votre profil. Orientez-vous vers un foreign national lender ou un mortgage broker spécialisé.

- Vous préférez gérer le financement depuis la France et éviter l’exposition directe au dollar :

Un prêt en euros via un établissement français avec desk international permet d’éviter les critères US. La conversion de change est gérée séparément, souvent avec une couverture intégrée.

- Vous envisagez un achat via une LLC (société américaine) :

La structure de propriété influence directement l’accès au crédit hypothécaire. Un achat via LLC est souvent financé au comptant ou via des prêts commerciaux spécifiques — à analyser avec un conseil juridique franco-américain.

Le récapitulatif ci-dessous croise les trois options sur cinq critères clés. Chaque ligne vous permet d’identifier rapidement la solution la mieux alignée avec votre niveau d’apport, votre tolérance au risque de change et vos délais de réalisation.

| Critère | Cash purchase | Prêt hypothécaire US | Prêt euro (banque FR) |

|---|---|---|---|

| Apport minimum | 100 % du prix | 30 à 40 % | Variable (garantie FR) |

| Taux indicatif 2025 | Sans objet | ~6,8 % (Fed, Q4 2025) | Taux FR + frais change |

| Délai de clôture | Rapide (2-3 semaines) | 30 à 60 jours | Variable selon établissement |

| Risque de change | Au moment du transfert | Exposé sur toute la durée | Couverture possible intégrée |

| Compatibilité LLC | Oui | Limitée (prêts personnels uniquement) | À confirmer selon établissement |

Quel budget prévoir au-delà du prix d’achat ?

C’est là que la majorité des acheteurs français commettent une erreur de calcul significative. L’erreur la plus fréquemment constatée parmi les acheteurs étrangers est de budgéter uniquement le prix du bien, sans intégrer les frais d’acquisition américains — qui n’ont rien à voir avec les frais de notaire français. Selon les informations du Consulat général de France à Washington, les closing costs représentent entre 2 % et 5 % du prix d’achat, et couvrent des postes variés : frais de titre (title insurance), frais d’entiercement (escrow fees), taxes de transfert et frais de dossier hypothécaire.

2 à 5%

Fourchette des closing costs en Virginie, calculés sur le prix d’achat du bien

Sur un bien à 300 000 $, cela représente entre 6 000 $ et 15 000 $ de frais supplémentaires à verser le jour du closing — en sus de l’apport. Ajoutez à cela l’assurance habitation américaine (property insurance), obligatoire dans la grande majorité des cas selon le Consulat, et les taxes foncières annuelles (property tax) qui varient selon les comtés de Virginie. Au total, le budget réel d’acquisition dépasse systématiquement le prix affiché de 8 à 12 % pour un acheteur non-résident finançant son bien par emprunt hypothécaire.

Le transfert de fonds depuis la France constitue un poste souvent oublié. Les frais varient selon le montant et la méthode choisie, et l’écart de change entre la date de signature du compromis et la date de closing — qui peut s’étirer sur 30 à 60 jours — peut générer un surcoût non anticipé si aucune couverture de change n’a été mise en place en amont. Cette exposition est particulièrement critique pour les acheteurs qui financent sans prêt hypothécaire et doivent transférer la totalité du prix en une seule opération.

Une planification rigoureuse du budget total passe inévitablement par la comparaison des offres de prêt disponibles, y compris les offres françaises à vocation internationale — une étape souvent négligée mais déterminante pour optimiser le coût global du financement.

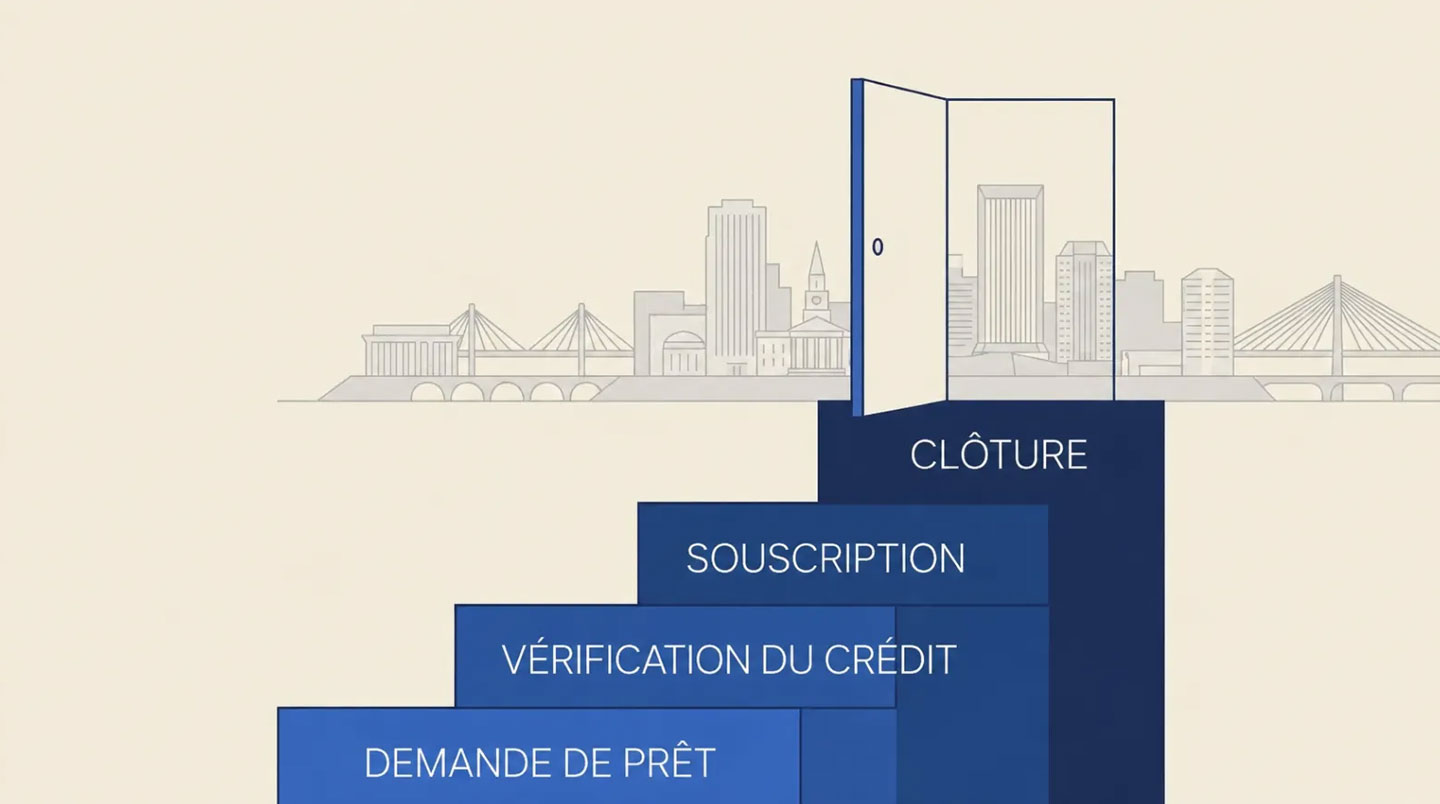

Les étapes clés du processus de financement américain

De la pré-qualification à la closing

Le processus de financement américain suit une chronologie bien définie, dont chaque étape conditionne la suivante. Comprendre ce séquençage permet d’éviter les blocages qui retardent couramment les dossiers de non-résidents, notamment lors de la vérification des documents étrangers par les services de conformité bancaire.

Les données des organismes prêteurs américains indiquent que ce processus dure généralement entre 30 et 60 jours à compter de l’offre acceptée, avec des délais qui s’allongent fréquemment pour les dossiers internationaux en raison des vérifications supplémentaires. Prévoir une marge de sécurité de deux semaines supplémentaires est une pratique courante parmi les acheteurs étrangers expérimentés.

Concernant la fiscalité, il est important de noter que les revenus locatifs générés par un bien américain sont imposables à la fois aux États-Unis et potentiellement en France. Comme l’indiquent les conseils du Consulat général de France à Washington, la convention fiscale franco-américaine prévoit des mécanismes d’évitement de la double imposition, mais leur application concrète nécessite l’accompagnement d’un conseil spécialisé.

Vos questions sur le financement immobilier en Virginie

Un ressortissant français sans green card peut-il obtenir un prêt hypothécaire américain ?

Oui. Selon le Consumer Financial Protection Bureau, les ressortissants étrangers peuvent accéder au crédit hypothécaire américain sans carte de résident permanent. Les conditions sont plus exigeantes qu’un dossier local — apport élevé, documentation étrangère traduite — mais des prêteurs spécialisés en foreign national mortgages traitent régulièrement ce type de profil.

Faut-il créer une LLC pour acheter en Virginie ?

La structure de propriété (achat personnel ou via LLC) est un choix stratégique avec des implications fiscales et juridiques distinctes. Un achat en nom propre simplifie l’accès au crédit hypothécaire ; une LLC offre une protection patrimoniale mais complique l’obtention d’un prêt résidentiel classique. Ce choix mérite une consultation auprès d’un conseil juridique franco-américain avant toute décision.

Quels documents faut-il préparer pour un prêt hypothécaire en tant qu’étranger ?

Le Consumer Financial Protection Bureau indique que les prêteurs exigent typiquement : relevés bancaires étrangers (12 à 24 mois), justificatifs de revenus traduits et légalisés, passeport valide, lettre de référence bancaire, et parfois une preuve de patrimoine immobilier existant. Chaque prêteur peut ajouter des critères spécifiques selon son propre cadre de risque.

Comment limiter le risque de change sur un emprunt en dollars ?

Plusieurs approches coexistent : l’option du prêt en euros via un établissement français spécialisé transfère le risque de change à une phase unique et maîtrisée ; certains services de transfert international proposent des contrats à terme fixant le taux de change à l’avance ; enfin, la couverture par swap de change intégrée à certains produits bancaires permet de sanctuariser le coût total du financement dès la signature du prêt.

Chaque projet en Virginie a ses propres contraintes de calendrier et d’apport. Avant de vous engager sur un montage financier, une simulation de votre projet d’achat locatif vous donnera une vision claire des mensualités, du coût total du crédit et de la rentabilité nette attendue — en intégrant les frais de closing et la fiscalité franco-américaine applicable.

- Les taux hypothécaires américains pour non-résidents varient considérablement selon les prêteurs et évoluent chaque trimestre

- Chaque État applique ses propres règles de closing : les frais varient de 2 à 5% du prix d’achat selon la juridiction

- Un emprunt en dollars expose au risque de change non couvert si aucune couverture n’est mise en place

L’élaboration d’un plan de financement solide avant toute démarche officielle reste le meilleur moyen de sécuriser votre projet virginien — et d’aborder les négociations avec les vendeurs en position de force.

Points de vigilance avant de vous engager : Les taux hypothécaires américains pour non-résidents varient considérablement selon les prêteurs et les conditions de marché trimestrielles. Un emprunt en dollars expose au risque de change sur toute la durée des remboursements si aucune couverture n’est mise en place. Les revenus locatifs générés aux États-Unis sont imposables en France au titre de la convention fiscale franco-américaine — une non-déclaration expose à des pénalités des deux côtés. Consultez un conseiller en gestion de patrimoine certifié (CGPI) ou un notaire spécialisé dans les opérations franco-américaines avant tout engagement.